Автор:

Monica Porter

Дата создания:

13 Март 2021

Дата обновления:

25 Июнь 2024

Содержание

Бета - это коэффициент, который измеряет волатильность или уровень риска конкретной ценной бумаги относительно волатильности всего фондового рынка. Бета-коэффициент - это мера уровня риска конкретной ценной бумаги, который используется для оценки ожидаемой прибыли по этой ценной бумаге. Этот коэффициент является одним из основных принципов, которые аналитики часто учитывают при выборе акций для портфеля, помимо отношения цены к доходу, акционерного капитала, отношения долга к долгу. справедливость и некоторые другие факторы.

Шаги

Часть 1 из 4: Расчет бета-коэффициента с помощью простых уравнений

Найдите безрисковый коэффициент. Это норма прибыли, которую ожидает получить инвестор от своих инвестиций, для которой нет денежного риска, такого как вексель Казначейства США по инвестициям. в долларах США и казначейских векселях Германии для коммерческих инвестиций в евро. Это число обычно выражается в процентах.

Определите соответствующую норму доходности для акции и соответствующий рынок или индекс. Этот показатель также выражается в процентах. Обычно доходность рассчитывается за несколько месяцев.- Если одно или все эти значения отрицательны, инвестирование в акции или рынок (индекс) обычно означает убыток в течение периода. Если только одно из этих двух соотношений отрицательно, то бета будет отрицательным.

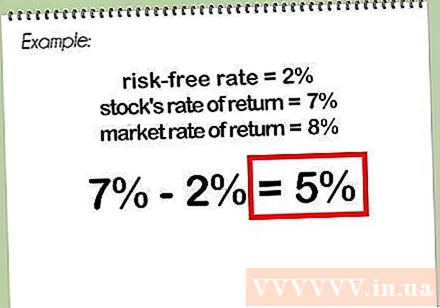

Вычтите доходность акции из безрисковой ставки. Если доходность акций составляет 7%, а безрисковая ставка - 2%, разница между доходностью и безрисковой ставкой составит 5%.

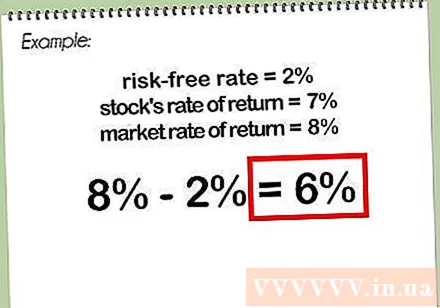

Вычтите рыночную норму доходности (индекс) из безрисковой ставки. Если рыночная доходность или индекс составляет 8%, а безрисковая ставка составляет 2%, разница между рыночной доходностью и безрисковой ставкой составит 6%.

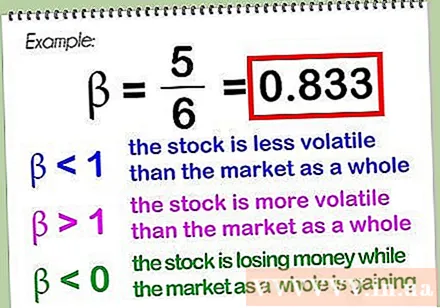

Разделите первое отличие на отличие от второго. Результатом является коэффициент бета, который обычно выражается в десятичной дроби. В приведенном выше примере бета-значение будет равно 5, разделенному на 6, что составляет 0,833.- Бета-версия самого рынка (или индекс релевантности) по существу равна 1,0 - когда рынок сравнивается с самим собой, и любое число (минус ноль), деленное на себя, равно 1. Бета-коэффициент меньше 1 означает, что акция менее волатильна, чем рынок в целом, а бета-фактор больше 1 означает, что акция более волатильна, чем рынок в целом. Значение бета может быть меньше нуля, когда акция теряет деньги, в то время как весь рынок растет (более вероятно), или акции растут, в то время как весь рынок теряет деньги (менее вероятно ).

- При вычислении беты, хотя это не обязательно, обычно используется индикатор для представления рынка, на котором торгуется акция. Для акций США обычно используется S&P 500, хотя анализ промышленных запасов может быть более точным, если сравнивать акции с промышленным индексом Dow Jones. Есть несколько других показателей, которые можно использовать. Для акций, торгуемых на международном рынке, подходящим индикатором является MSCI EAFE (представляющий Европу, Австралазию и Дальний Восток).

Часть 2 из 4. Использование коэффициента бета для определения нормы доходности акции

Найдите свой коэффициент риска. Это соотношение имеет то же значение, что описано выше в разделе «Расчет бета-версии для акций». В этом разделе мы будем использовать то же значение, что и в приведенном выше примере 2%.

Определите норму доходности для рынка или его репрезентативного индекса. В этом примере мы также будем использовать указанную выше ставку 8%.

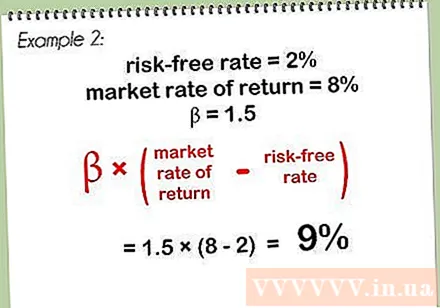

Умножьте значение бета на разницу между рыночной доходностью и безрисковой ставкой. В этом примере мы будем использовать значение бета 1,5, безрисковую ставку 2% и рыночную ставку доходности 8%, так что разница между рыночной ставкой доходности и нормой доходности риск 8-2, что составляет 6%. Умножьте эту разницу на коэффициент бета 1,5%, и результат будет 9%.

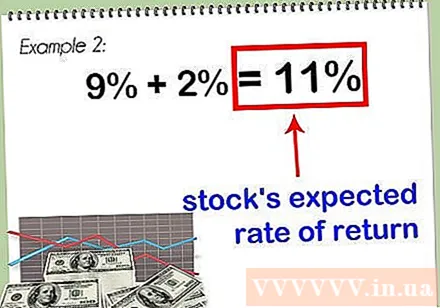

Добавьте к этому результату безрисковую ставку. Результат - 11%, что является ожидаемой доходностью для акций.

- Чем выше бета-значение ценной бумаги, тем выше доходность. Однако высокая доходность сопряжена с повышенным риском, поэтому важно учитывать другие фундаментальные факторы акций, прежде чем рассматривать возможность добавления этих акций в свой портфель. не.

Часть 3 из 4. Использование графика Excel для определения значения бета-версии

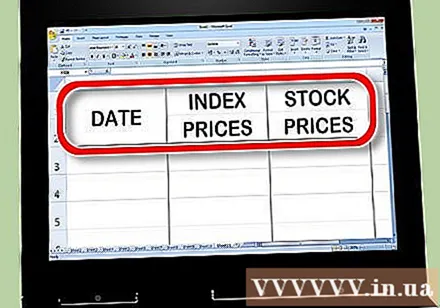

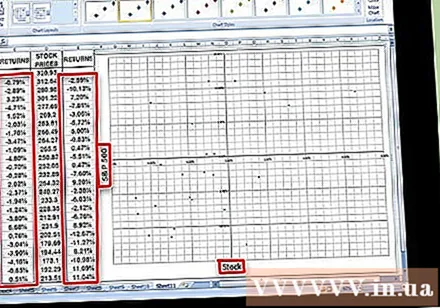

Создайте три столбца цен в Excel. Первый столбец будет столбцом даты. Во втором столбце будет указана метрическая цена; это «общий рынок», который вы сравниваете со своей бета-стоимостью. В третьем столбце введите цену акции, для которой вы пытаетесь рассчитать бета-версию.

Введите данные в электронную таблицу. Попробуйте начать считать примерно с месяца. Например, выберите первый или последний день месяца и введите соответствующее значение для индекса фондового рынка (попробуйте использовать индекс S&P 500), а затем цену акций для этого дня. Попробуйте выбрать последние 15 или 30 дней, или вы можете продлить до года или двух назад. Обратите внимание на индексы и цены акций на каждый день.

- Если вы выберете более длительный таймфрейм, тем точнее будет расчет беты. Вы увидите, как меняется бета-версия, если вы отслеживаете и акции, и индексы за более длительный период времени.

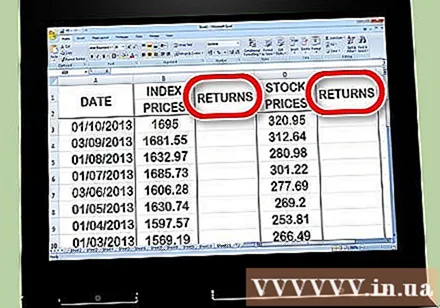

Создайте два столбца для нормы прибыли справа от столбца цены. В одном столбце будет указана доходность индикатора; Во втором столбце будет указана доходность акции. Вы будете использовать формулу Excel, указанную на следующем шаге, чтобы определить свою прибыльность.

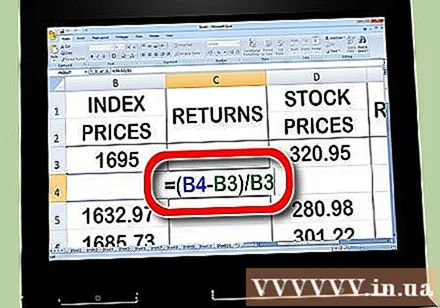

Начните рассчитывать доходность индексов фондового рынка. Во второй ячейке возврата индикатора введите «=» (знак равенства). Щелкните курсором в ячейке понедельник в столбце индекса, затем введите «-» (знак минус) и щелкните первую ячейку в столбце индекса. Затем введите «/» («разделитель») и снова щелкните первую ячейку в столбце индекса. Наконец, нажмите клавишу «Return» или «Enter».

- Поскольку норма доходности рассчитывается тем временем, поэтому вам не нужно ничего вводить в первое поле; оставьте это поле пустым. Для расчета доходности вам нужны как минимум две точки данных, поэтому вы начнете со второй ячейки столбца доходности метрики.

- Приведенный выше расчет по существу вычитает старое значение на более близкое и затем делит результат на более старое значение. Этот расчет показывает вам процент ваших убытков или роста за этот период.

- Уравнение для столбца ваших доходов, вероятно, будет выглядеть так: = (B3-B2) / B2.

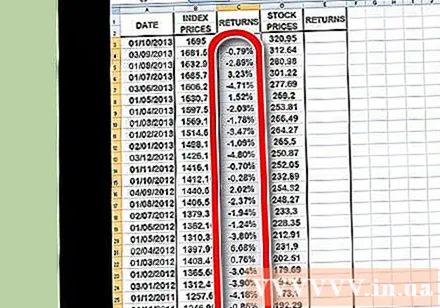

Используйте функцию копирования, чтобы повторить этот процесс для всех точек данных в столбце цен индекса. Вы можете сделать это, щелкнув маленький нижний квадрат справа от поля дохода индикатора и перетащив его вниз к нижней точке данных. Это приводит к тому, что Excel требует репликации одной и той же формулы (см. Выше) для каждой точки данных.

Повторите тот же процесс, что и выше, но на этот раз рассчитайте доходность на акцию вместо индекса. После этого у вас будут два столбца, отформатированные как проценты, в которых указана доходность как для акций, так и для фондовых индексов.

Постройте график данных. Выделите все данные в двух столбцах нормы прибыли и щелкните значок диаграммы в Excel. Выберите тип точечной диаграммы из списка вариантов. Назовите ось X после названия используемой вами метрики (например, S&P 500), а ось Y будет названа в честь названия акции.

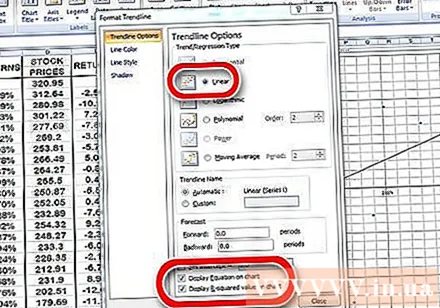

Вставьте линию тренда в точечную диаграмму. Вы можете добавить это, выбрав макет линейной линии тренда в новых версиях Excel или вручную выполнив поиск, нажав Диаграмма → Добавить линию тренда. Примечание: вы должны убедиться, что уравнение отображается на диаграмме, а также значение R.

- Выберите линейную линию тренда, а не полиномиальную или скользящую среднюю.

- Отображение на диаграмме уравнения и значения R будет зависеть от того, какую версию Excel вы используете. В более новой версии вы сможете построить уравнения и значения R, щелкнув диаграмму Quick Layouts в Excel и найдя образец уравнения и значения R.

- Для более старых версий Excel перейдите в «Диаграмма» → «Добавить линию тренда» → «Параметры». Затем щелкните поля «Отображать уравнение на диаграмме» и «Отображать значение R на диаграмме».

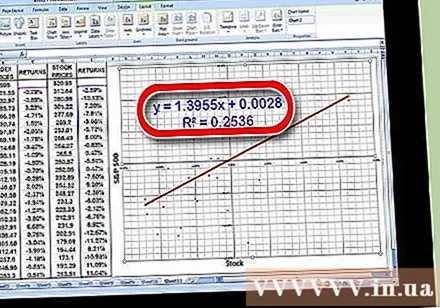

Найдите коэффициент для значения «x» в уравнении линии тренда. Ваше уравнение линии тренда будет записано как у = βx + а. Коэффициент при x-значении - это ваш бета-коэффициент.

- R-значение представляет собой корреляцию дисперсии доходности ценной бумаги с дисперсией общей рыночной доходности. Это значение, например, высокое, 0,869, что говорит о том, что доходность ценной бумаги сильно коррелирует с общей рыночной доходностью. Например, это низкое значение, около 0,253, предполагает, что эти два типа доходности не сильно коррелируют друг с другом.

Часть 4 из 4: Понимание значения бета-версии

Узнайте, как интерпретировать бета-коэффициенты. Бета-коэффициент - это уровень риска конкретной акции, которую инвестор предполагает владеть, с общим фондовым рынком. Вот почему вам нужно сравнить доходность акции с доходностью индекса. Этот индекс является эталоном, по которому оценивается безопасность. Риск индекса зафиксирован на уровне 1. Если бета меньше 1, безопасность менее рискованна, чем индекс, для которого она сравнивается. Значение бета выше 1 означает, что акция более рискованна, чем индекс, для которого она сравнивается.

- Пример: Предположим, что бета-версия акции Gino's Germ Exterminator рассчитана на 0,5 по сравнению с S&P 500 - стандартный индекс, с которым сравнивается Джино, тогда эта акция имеет только. половина риск. Если индекс S&P упадет до 10%, цена акций Gino упадет только на 5%.

- В качестве другого примера предположим, что бета акций Frank's Funeral Service составляет 1,5 относительно индекса S&P. Таким образом, если индекс S&P упадет на 10%, то цена акции Фрэнка упадет. много чем S&P, примерно на 15%.

Признайте, что риск часто связан с прибыльностью. Если риск велик, прибыль тоже велика; чем меньше риск, тем меньше будет прибыль. Акция с низкой бета-ставкой, конечно, потеряет меньше, чем индекс S&P, когда она упадет, но она не сможет вырасти больше, чем S&P, когда она поднимется. С другой стороны, акция с бета-коэффициентом выше 1 потеряет больше денег, чем индекс S&P при падении, но также будет расти больше, чем индекс S&P при повышении.

- Например, предположим, что запас Venom Extraction компании Vermeer имеет бета-значение 0,5. Когда фондовый рынок вырос на 30%, акции Vermeer выросли всего на 15%. Но когда фондовый рынок упал на 30%, Vermeer потерял только 15%.

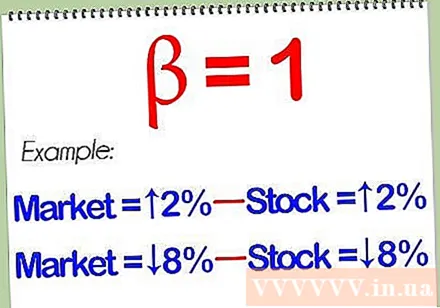

Поймите, что акция с бета-значением 1 будет двигаться вместе с рынком. Если при вычислении коэффициента бета и обнаружении акции со значением бета 1, эта акция не будет более или менее рискованной, чем индекс, который вы берете в качестве ориентира. Рынок вырос на 2%, ваши акции выросли на 2%; Рынок упал на 8%, ваши акции упали на 8%.

Включите в свой портфель акции с высокой и низкой бета-версией для оптимизации диверсификации. Если что-то случится, удачное сочетание защитит вас во время ужасных рыночных спадов. Конечно, поскольку акции с низкой бета-версией обычно не превосходят общий фондовый рынок в периоды бычьего рынка, поэтому комбинируйте акции с высокой бета-версией и акции с бета-версией. Низкий также означает, что вы не получите максимальную прибыль в нужное время.

Поймите, что, как и большинство инструментов финансового прогнозирования, бета-версия не может надежно предсказывать будущее. Бета-коэффициенты просто измеряют волатильность ценной бумаги в прошлом. Вы можете предсказать эту волатильность в будущем, но этот метод не всегда эффективен. Бета-стоимость акций может значительно варьироваться из года в год. Вот почему коэффициент бета не является надежным инструментом прогнозирования. рекламное объявление

Совет

- Примечание: вполне возможно, что классическая теория ковариации не используется, потому что ряды финансовых данных с течением времени часто имеют «наклонный конец». На практике стандартное отклонение и стандартное среднее базового распределения могут не существовать! Таким образом, вместо использования стандартного отклонения и стандартного среднего значения мы можем использовать квартиль и медианную дисперсию.

- Бета-коэффициент анализирует движение акций за определенный период времени, независимо от того, идет рынок вверх или вниз. Как и другие фундаментальные факторы, анализ прошлых движений не может гарантировать, что акции будут двигаться в будущем.

Предупреждение

- Невозможно полагаться только на коэффициент бета, чтобы определить, какая из двух акций более рискованна, если акция более волатильна, но имеет корреляцию между более низкими коэффициентами рыночной доходности и акции менее волатильны, но имеют более высокую корреляцию между рыночной доходностью.

")